Yalın Danışman blog sayfasını kurduğum günden bu yana büyük ilgiyle takip edilen yazıların başında (her ne kadar bugün sayıları az da olsa) Yalın Yazarlar bölümü geliyor. Geçtiğimiz yıl çağrı yapmama rağmen yazmaya hevesli Yalın Düşünürlere buradan bir kere daha sesleniyorum.

“Neler yaptığınızı, neler gördüğünüzü Yalın ile ilgili neler düşündüğünüzü bana buradan yazın! Yazın ki Yalın Danışman en azından ayda bir de olsa farklı seslerin, düşüncelerin ve katkıların platformu olsun, çok sesli hale gelsin!”

Allaha şükür ki 1 yıldan biraz daha uzun bir süre sonra nihayet yeni bir Yalın Yazar ile karşı karşıyayım. Kendisi uzun yıllardır tanıdığım ve birlikte etkili bir Yalın Dönüşüm projesine imza attığım hem meslektaşım hem de hemşehrim olan Osman Özcan.

Osman Bey’in 2009 yılında benim de Hüsrev Bey ile birlikte danışmanlığını yürüttüğüm 40 kişilik bir firmada başlayan Yalın Dönüşüm yolculuğu daha sonra çalıştığı orta büyüklükteki firmalarda olgunlaşırken şimdi de global bir grubun bünyesinde kendisinin Yalın Dönüşüm liderliği altında devam ediyor.

Kendisinin kaleme aldığı ilk Yalın Yazısı’nı paylaşmak ise bana düşüyor. Eminim bu yazı ilk ve son yazısı olmayacak. Kendisini buralarda daha sık görmek dileğiyle hepinize iyi okumalar diliyorum.

Yalın üretim dönüşümün etkin bir şekilde sahaya yansıtabilmek ve gelecek durum iyileştirmelerini görmek için öncelikli olarak iyi bir mevcut durum fotoğrafı çekmek gerekir.

Değer analizi, proseslerde katma değer yaratan ve yaratmayan işlerin operasyon adımları bazında ayırt edilerek ortaya konması ve iyileştirme fırsatlarının tespit edilmesidir. Genellikle üretim süreçlerinde %40-%70 oranında katma değer yaratmayan ve israf işlem adımları mevcuttur. Bu adımlar genellikle ürün standart sürelerine dahil edilir ve ürün süresini yüksek tutar. Birim sürenin yüksek olması demek, başta kapasite planlama olmak üzere bütün bütçe dağılımlarının yanlış şekilde yapılmasına yol açar. Ayrıca verimlilik sonuçları da tam olarak doğruyu yansıtmaz. Hatta ürün fiyatları yüksek hesaplanır ve rekabetçi olunamadığından birçok iş geliştirme süreci olumsuz noktalanabilir.

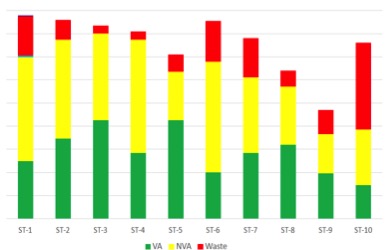

Etkin yapılmış bir değer analizinde, proseslerimizde yukarıdaki tabloya benzer bir sonuçlar karşılaşırız. Yeşil renkler operasyonlardaki katma değerli işler (Value Added), sarı renkler katma değer yaratmayan işler (Non-Value Added), kırmızı renkler de israf (Waste)olarak nitelendirilmektedir. Amaç kırmızı renkli israf işleri yok etmek, sarı renkli katma değer yaratmayan işlerin de süresini azaltmak olmalıdır. Bu faaliyetleri gerçekleştirdikten sonra proseslerin yeniden dengelenmesi halinde %20-%40 lara varan iyileştirme görülecektir.

Bu çalışmalar yapılmadan hat dengelemeye (yamazumi) gidilmesi tamamen 7 israfı ve katma değersiz operasyonları kabullendiğimiz anlamına gelir ki, bu verimlilikte kayda değer bir ilerleme sağlamaz. Bu durum da operasyonlardaki iş birleştirme, istasyon azaltma gibi fırsatları görmemizi engeller.

Bütün bunların sonucunda da üretim birim maliyetleri yanlış hesaplanır ve müşterilerimize rekabetçi olmayan bir fiyat teklifi sunmuş oluruz. Hatta belki de büyük bir iş geliştirme sürecini israflı operasyonlar yüzünden fazla fiyat vererek kaçırmış olabiliriz. Çünkü müşteriler artık değer analizinin öneminin farkındadır ve firmanın israflarının bedelini ödemek istememektedirler. Bu da, daha tekliflendirme sürecinde yalının başlaması gerekliliğini açık şekilde ortaya koyar.