Skip to content

Skip to content

Один из самых читаемых разделов блога Консультанта по Линейному Производству с момента его создания (хотя сегодня численность небольшая) — это раздел Авторов Линейного Производства. Несмотря на мой прошлогодний призыв, я снова обращаюсь к Lean Thinkers, которые хотят писать.

«Пишите мне здесь о том, что вы делаете, что видите в связи с Линейным Производством! Пишите, чтобы Консультант по Линейному Производству стал площадкой для разных голосов, мыслей и вкладов хотя бы раз в месяц, чтобы он стал полифоничным!»

Благодарю Бога, что после немного более года я наконец столкнулся с новым Автором Линейного Производства. Это Осман Озджан, которого я знаю много лет и с кем мы вместе провели успешный проект по Трансформации к Линейному Производству, как мой коллега и соотечественник.

Путь г-на Османа к бережливой трансформации, начавшийся в 2009 году в компании из 40 человек, где я был консультантом вместе с г-ном Хусревым, развивался в средних компаниях, в которых он работал, и теперь продолжается под его руководством в рамках глобальной группы компаний.

Мне выпала честь поделиться его первой статьей о Линейном Производстве. Я уверен, что эта статья не будет его первой и последней. Я надеюсь видеть его здесь чаще и желаю вам всем приятного чтения.

Чтобы эффективно отразить трансформацию линейного производства на практике и увидеть будущие улучшения, сначала необходимо сделать хороший снимок текущего состояния.

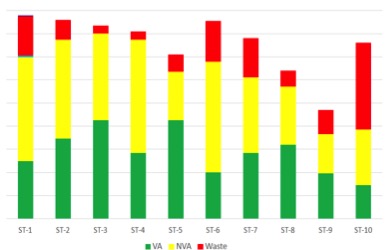

Анализ стоимости — это разграничение добавленной стоимости и недобавленной стоимости в операционных шагах и выявление возможностей для улучшения. Обычно в производственных процессах от 40 до 70% операций являются недобавленной стоимостью и отходами. Эти шаги обычно включены в стандартное время производства и увеличивают время продукции. Высокое единичное время означает, что все распределения бюджета, особенно планирование мощности, делаются неправильно. Более того, результаты производительности не отражают истину точно. Фактически цены на продукцию рассчитываются высокими, и многие процессы по улучшению бизнеса могут закончиться отрицательно из-за неспособности быть конкурентоспособными.

В хорошо проведенном анализе стоимости мы сталкиваемся с результатами, аналогичными представленной выше таблице, в наших процессах. Зеленый цвет обозначает операции с добавленной стоимостью, желтый цвет обозначает операции без добавленной стоимости, а красный цвет — отходы. Целью должно быть устранение операций с красными отходами и сокращение времени операций без добавленной стоимости, обозначенных желтым цветом. После выполнения этих действий и перебалансировки процессов можно увидеть улучшения до 20-40%.

Переход к балансировке линии (yamazumi) без проведения этих исследований означает полное принятие 7 отходов и операций без добавленной стоимости, что не обеспечивает значительного прогресса в производительности. Это также мешает нам видеть возможности, такие как объединение операций и сокращение станций.

В результате всех этих действий расчеты единичных производственных затрат проводятся неправильно, и мы можем предложить нашим клиентам не конкурентоспособное ценовое предложение. Мы даже можем пропустить крупный процесс по развитию бизнеса, предлагая слишком высокие цены из-за избыточных операций. Поскольку клиенты сейчас осознают важность анализа стоимости и не хотят платить за отходы компании. Это ясно показывает необходимость начала Линейного Произ