Yalın Maslahatchi blog sahifasini ochgan kundan beri katta qiziqish bilan kuzatilgan yozuvlarning eng boshida (bugun soni ko‘p bo‘lmasa-da) Yalın Mualliflar bo‘limi turadi. O‘tgan yili chaqiriq qilganimga qaramay yozishga qiziqqan Yalın Fikrlovchilarga bu yerdan yana bir bor murojaat qilaman:

“Nimalar qilayotganingizni, nimalarni ko‘rganingizni, Yalın haqida qanday fikrlayotganingizni menga bu yerdan yozing! Yozingki, Yalın Maslahatchi hech bo‘lmasa oyda bir marta bo‘lsa ham turli ovozlar, fikrlar va hissalar maydoniga aylansin, ko‘p ovozli bo‘lsin!”

Allohga shukrki, bir yildan sal ko‘proq vaqt o‘tgach nihoyat yangi bir Yalın Muallif bilan yuzma-yuzman. U ko‘p yillardan beri tanishim bo‘lgan va birgalikda samarali Yalın Transformatsiya loyihasiga imzo chekkamiz – hamkasbim va yurtdoshim Osman Özcan.

Osman beyning Yalın Transformatsiya safarini men ham Hüsrev bey bilan birga maslahat bergan 40 kishilik firmada 2009 yilda boshlagan. Keyinchalik u ishlagan o‘rta kattalikdagi firmalarda bu tajriba yetilib bordi va hozirda esa global bir guruh doirasida, o‘zining Yalın Transformatsiya rahbarligi ostida davom etmoqda.

Uning yozgan birinchi Yalın maqolasini sizlarga ulashish esa menga to‘g‘ri kelmoqda. Ishonchim komilki, bu yozuvi birinchi va oxirgisi bo‘lmaydi. Uni bu yerda tez-tez ko‘rish niyati bilan hammangizga maroqli o‘qish tilayman.

Yalın ishlab chiqarish transformatsiyasini samarali tarzda maydonga aks ettirish va kelajakdagi yaxshilanishlarni ko‘ra olish uchun avvalo yaxshi bir hozirgi holat suratini olish kerak.

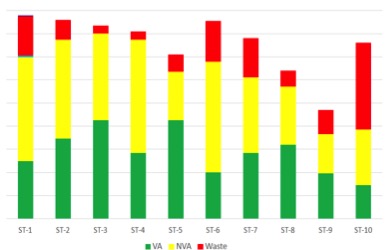

Qiymat tahlili – jarayonlarda qo‘shimcha qiymat yaratuvchi va yaratmaydigan ishlarni operatsiya bosqichlari bo‘yicha ajratib ko‘rsatish va yaxshilash imkoniyatlarini aniqlashdir. Odatda ishlab chiqarish jarayonlarida 40%–70% gacha qo‘shimcha qiymat yaratmaydigan va isrof bo‘lgan qadamlar mavjud. Bu qadamlarga ko‘pincha mahsulotning standart vaqt hisobida joy beriladi va mahsulot muddatini sun’iy ravishda yuqori qiladi. Birlik vaqti yuqori bo‘lishi degani, avvalo quvvat rejalashtirish, so‘ngra butun budjet taqsimotlarining noto‘g‘ri shakllanishiga olib keladi. Bundan tashqari, samaradorlik natijalari ham to‘liq haqiqatni aks ettirmaydi. Hatto mahsulot narxlari yuqori hisoblanib, raqobat qila olmaganligi sababli ko‘plab biznes rivojlanish jarayonlari salbiy yakun topishi mumkin.

Samarali bajarilgan bir qiymat tahlilida, jarayonlarimizda yuqoridagi jadvalga o‘xshash natijalarga duch kelamiz. Yashil rang – operatsiyalardagi qiymat yaratuvchi ishlar (Value Added), sariq rang – qiymat yaratmaydigan ishlar (Non-Value Added), qizil rang esa – isrof (Waste) sifatida belgilangan bo‘ladi. Maqsad qizil rangdagi isrof ishlarni butunlay yo‘q qilish, sariq rangdagi qiymat yaratmaydigan ishlarning esa vaqtini qisqartirishdir. Bu faoliyatlar amalga oshirilgach, jarayonlarni qayta muvozanatlasak, 20%–40% gacha yaxshilanish ko‘rishimiz mumkin.

Bu ishlar qilinmasdan turib, hat muvozanatiga (yamazumi) kirishish butunlay 7 isrof va qiymatsiz operatsiyalarni qabul qilganimizni anglatadi. Bu esa samaradorlikda sezilarli bir yutuq bermaydi. Natijada esa operatsiyalarda ishlarni birlashtirish, stansiya sonini kamaytirish kabi imkoniyatlarni ko‘ra olmaymiz.

Bularning barchasining natijasi sifatida ishlab chiqarishning birlik tannarxlari noto‘g‘ri hisoblanadi va mijozlarimizga raqobatbardosh bo‘lmagan narx taklifi berilgan bo‘ladi. Hatto katta bir biznes rivojlanish loyihasini ham, isrofgarchilik sababli ortiqcha narx qo‘yib boy berishimiz mumkin. Chunki mijozlar endi qiymat tahlilining ahamiyatini bilishadi va korxonaning isroflarining pulini to‘lashni istashmaydi. Bu esa, yanada aniq qilib aytganda, taklif bosqichidayoq Yalınni boshlash zarurligini ochiq ko‘rsatadi.